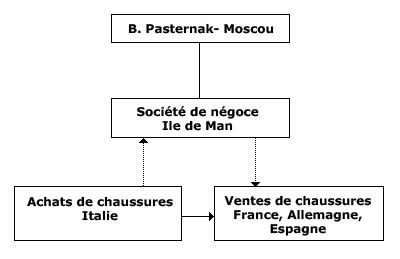

Prenons pas exemple, un résidant à Moscou, B. Pasternak. Il exerce une activité de négoce dans le domaine de la chaussure. Il achète ses articles en Italie et les commercialise à des magasins basés en France, en Allemagne et en Espagne. Sa société de négoce est actuellement soumise à la fiscalité de la Russie.

Monsieur B. Pasternak nous demande s’il peut réduire son imposition en utilisant une société offshore pour cette activité de négoce, au sein de l’Union Européenne.

Dans ce cas particulier, nous portons notre attention sur les problèmes relatifs à l’imposition sur les sociétés et au régime de la TVA intra-communautaire.

La solution à mettre en place :

La constitution d’une société basée dans une juridiction offshore permettrait à Monsieur B. Pasternak de réduire significativement la taxation de son activité de négoce international. Comme les entreprises de l’ensemble des Etats membres de l’Union Européenne, cette société doit pouvoir être immatriculée au régime de la TVA.

Dans le cas de Monsieur B. Pasternak, l’Ile de Man constitue une destination idéale pour la création d’une société offshore. En effet, grâce à un numéro de TVA intracommunautaire, cette île rendra fonctionnelle une société sur le marché européen. Ainsi, une société basée en Ile de Man sera en mesure de passer tous les ordres d’achats et de reventes des marchandises. De surcroît, elle bénéficiera d’un régime fiscal très favorable.

La forme sociétaire de cette société offshore, deux solutions s’offrent à Monsieur B. Pasternak : la LLC (Limited Liability Company) ou la Tax Exempt Company. Avec ces deux types de sociétés, les dividendes versés aux non-résidents seront toujours exonéré de toutes impositions.

Si vous avez des questions, n’hesitez pas et contactez-nous