Prenons l’exemple de la société Mallard International dont le siège est situé en Afrique du Sud.

Elle est spécialisée dans la production et la commercialisation de biens d’équipements dans le domaine des télécommunications. En plus de cela, elle exerce une activité de conseils dans ce même domaine.

Très récemment, une étude de marché donnait penser à Mallard International que le marché chinois des télécommunications est actuellement en développement et est fortement rentable.

En raison des opportunités de marché chinois, cette société prend donc la décision d’investir et de s’établir sur le marché chinois.

En tant que spécialistes du secteur offshore, de la constitution de société offshore et de l’ouverture de comptes bancaires offshore, comment pourrons-nous apporter notre aide à cette société ?

Quelle est la meilleure architecture juridique et fiscale pour ce projet de société offshore ?

Dans le cas de Mallard International, nous portons notre attention :

- sur le régime juridique et fiscal de la filiale constituée en Chine,

- sur le sort des dividendes de cette filiale nouvellement créée,

- sur le régime fiscal des revenus perçus par la société mère siégée en Afrique du Sud.

La meilleure solution pour la création de société offshore :

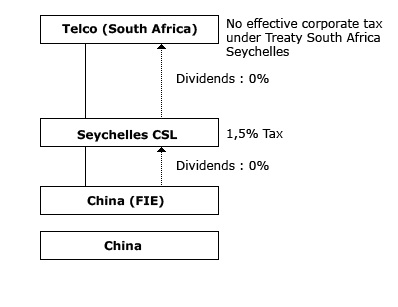

L’entreprise Mallard International doit avant tout créer sa filiale chinoise sous la forme d’une «entreprise d’investissement étranger» («Foreign Investments Entreprise»), afin de bénéficier des conditions fiscales plus avantageuse en République de Chine Populaire.

Cette filiale devra être également gérer et contrôler par des entreprises ou des personnes physiques non résidentes.

De cette façon, les dividendes qu’elle verse à sa société mère sud-africaine seront exemptés d’imposition par l’administration fiscale chinoise.

Cependant, même s’il y a une exemption d’impôt, un autre problème se pose ; les dividendes reçus par la société mère seront soumis aux impôts des autorités fiscales de l’Afrique du Sud. Ainsi, la société mère est contrainte de d’acquitter des impôts sur les dividendes.

Face à ce problème, la meilleure solution est de faire en sorte que cet investissement en Chine s’effectue par le biais d’une société offshore constituée et basée aux Seychelles.

Appelée C.S.L. (Special License Company), cette société offshore permettra à l’investisseur de réduire fortement les impositions sur les dividendes perçus (de l’ordre de 1,5% seulement). Par ailleurs, étant donné que les Seychelles et l’Afrique du Sud ont signé une convention bilatérale, aucune autre imposition sur les dividendes provenant de la filiale chinoise ne sera perçue en Afrique du Sud.

Ainsi, les résultats économiques de la filiale ainsi que les dividendes perçus par sa société mère sont exonérer d’impôts.

Nos recommandations pour l’optimisation fiscale offshore :

En suivant à la lettre nos recommandations, la société Mallard International ne peut qu’optimiser son rentabilité ! En effet, l’imposition sur l’intégralité des résultats économiques de son investissement en Chine sera de 1.5% sur les résultats de la société offshore basée aux Seychelles.